Mutuo a tasso variabile: confronta le offerte

Scegli il mutuo a tasso variabile tra oltre 130 banche e istituti finanziari convenzionati e calcola la tua rata in pochi secondi. Dati e tassi aggiornati ogni minuto.

Il tasso variabile ti permette di beneficiare delle oscillazioni dell'Euribor. Quando i tassi scendono, la tua rata si riduce, offrendoti un potenziale risparmio significativo rispetto al tasso fisso.

Rata iniziale più bassa rispetto al fisso

Confronto 100% gratuito

Aggiornato ogni giorno

La guida completa

Che cos’è il mutuo a tasso variabile?

Il mutuo a tasso variabile è una tipologia di contratto utilizzato mediamente per l’acquisto di un immobile residenziale o commerciale.

La particolarità di questo contratto risiede nel fatto che il tasso non sarà costante, ma varierà nel tempo sia in positivo che in negativo a seconda dell’andamento dell’indice di riferimento (Euribor o Tasso BCE).

Tasso Variabile

Flessibilità ed elasticità

La rata iniziale può essere più economica, ma può aumentare nel tempo. La scelta dipende dalla propensione al rischio e dall'orizzonte temporale.

Vantaggioso per durate brevi

Rischio o vantaggio sul cambio dei tassi

Rata inziale può essere più bassa

Beneficio immediato dai tagli della BCE

Tasso Fisso

Sicurezza e prevedibilità

La rata mensile non cambierà mai per tutta la durata del mutuo. La differenza con il variabile è oggi ridotta al minimo, rendendo il fisso particolarmente conveniente.

Protegge dai rialzi dei tassi

Pianificazione finanziaria familiare semplificata

Come si determina il tasso variabile: Euribor + spread

Il tasso variabile applicato dalla banca è composto da due elementi distinti, che si sommano:

Indice di riferimento

Euribor

Tasso interbancario a breve termine, fissato dai mercati. Oggi Euribor 3M: circa 2,40%. Aggiornato ogni giorno lavorativo.

Margine della banca

Spread

Percentuale aggiuntiva applicata dalla banca.

Esempio: Euribor 3M 2,35% + Spread 0,40% = Tasso variabile applicato 2,75% TAN*

Il TAEG (Tasso Annuo Effettivo Globale) include anche le spese accessorie: istruttoria, perizia, polizze assicurative obbligatorie. È il valore da confrontare tra offerte diverse.

*Il TAN (Tasso Annuo Nominale) indica il tasso di interesse del finanziamento, espresso in percentuale annua sul credito concesso e rientra all'interno del calcolo del TAEG.

Tipologie di tasso variabile

Di mutuo a tasso variabile ne esistono varie tipologie, infatti è prassi delle banche, dare più opzioni al cliente che decide di rivolgersi all’istituto bancario.

Alcuni esempi sono:

Tasso variabile con CAP

Viene definito un tasso limite che non può essere superato.

Tasso variabile con rata costante

In questo caso la rata resta fissa, mentre il tasso d’interesse varia. Di conseguenza, le oscillazioni del mercato non modificano l’importo mensile, ma agiscono sulla durata complessiva del finanziamento.

Requisiti e documenti per richiedere un mutuo a tasso variabile

Documenti necessari per avviare la pratica

Documenti personali

Documento d'identità, codice fiscale, stato di famiglia e certificato di residenza.

Documenti reddituali

Ultime 3 buste paga e modello CU (o Modello Unico per autonomi), estratto conto ultimi 6 mesi.

Documenti immobiliare

Compromesso o proposta d'acquisto, visura catastale, planimetria dell'immobile.

Documenti aggiuntivi

Il consulente Euroansa vi indicherà eventuali altri documenti aggiuntivi.

Mutuo a tasso variabile: vantaggi e svantaggi

Vantaggi

Rata iniziale più conveniente

Il tasso variabile parte generalmente con un tasso inferiore rispetto al fisso, con un risparmio immediato sulla rata mensile

Beneficio in caso di calo dei tassi

Se l'Euribor scende, la tua rata si riduce automaticamente, permettendoti di risparmiare sul costo totale del mutuo.

Svantaggi

Rischio di aumento della rata

Se l'Euribor sale, la tua rata mensile aumenta. Nei periodi di rialzo dei tassi, il costo del mutuo puo crescere significativamente.

Difficoltà di pianificazione a lungo termine

Non potendo prevedere l'andamento futuro dei tassi, è più complesso pianificare il bilancio familiare a lungo termine.

Come Funziona

Il tuo mutuo a tasso variabile in 3 passi.

Confronta e scegli una delle nostre proposte, il resto lo facciamo noi!

Step 1

Trova le proposte migliori per te in soli 2 minuti

Rispondi ad alcune domande e confronta le nostre migliori proposte di mutuo tasso variabile. Solo informazioni di base. Noi facciamo il resto!

Step 2

Verifica preliminare della tua richiesta

Parla con noi! ti contatteremo entro pochi minuti.

Step 3

Un consulente dedicato, vicino a te

Ti seguiamo passo dopo passo fino alla firma dal notaio. Gestiamo tutta la documentazione: tu devi solo presentarti.

Confronto offerte € 497,58

€ 497,58 € 512,31

€ 512,31 € 519,08

€ 519,08

I migliori mutui tasso variabile di luglio 2026

La seguente tabella classifica i mutui a tasso variabile più vantaggiosi rilevati oggi. Confrontali in tranquillità prima di richiedere un preventivo.

Aggiornato al 13 luglio 2026, ore 09:00

Profilo simulazione: impiegato, 35 anni, reddito €2.500 netti, importo € 130.000, valore dell'immobile € 200.000 su durata 30 anni.

Aggiornamento Live

Importo Rata Mensile

TAEG: 2,37%Durata: 30 anniIstruttoria: €780

TAN: 2,26%Tasso VariabilePerizia: €300

Gratis e senza impegno

Importo Rata Mensile

TAEG: 2,65%Durata: 30 anniIstruttoria: €1.625

TAN: 2,48%Tasso VariabilePerizia: €350

Gratis e senza impegno

Importo Rata Mensile

TAEG: 2,72%Durata: 30 anniIstruttoria: €1.300

TAN: 2,58%Tasso VariabilePerizia: €225

Gratis e senza impegno

Euroansa, per offrire i propri servizi ad un bacino più ampio di consumatori, conta di poter affidarsi a più di 900 consulenti mutui. Esperti nel settore della mediazione creditizia, vantiamo un'esperienza ventennale nel campo finanziario. Euroansa è una delle principali società nel campo della mediazione creditizia in Italia, e può contare sulla collaborazione di oltre 130 istituti bancari.

FAQ: Domande frequenti sul Mutuo Tasso variabile

Trova il mutuo a tasso variabile più conveniente per te

.webp)

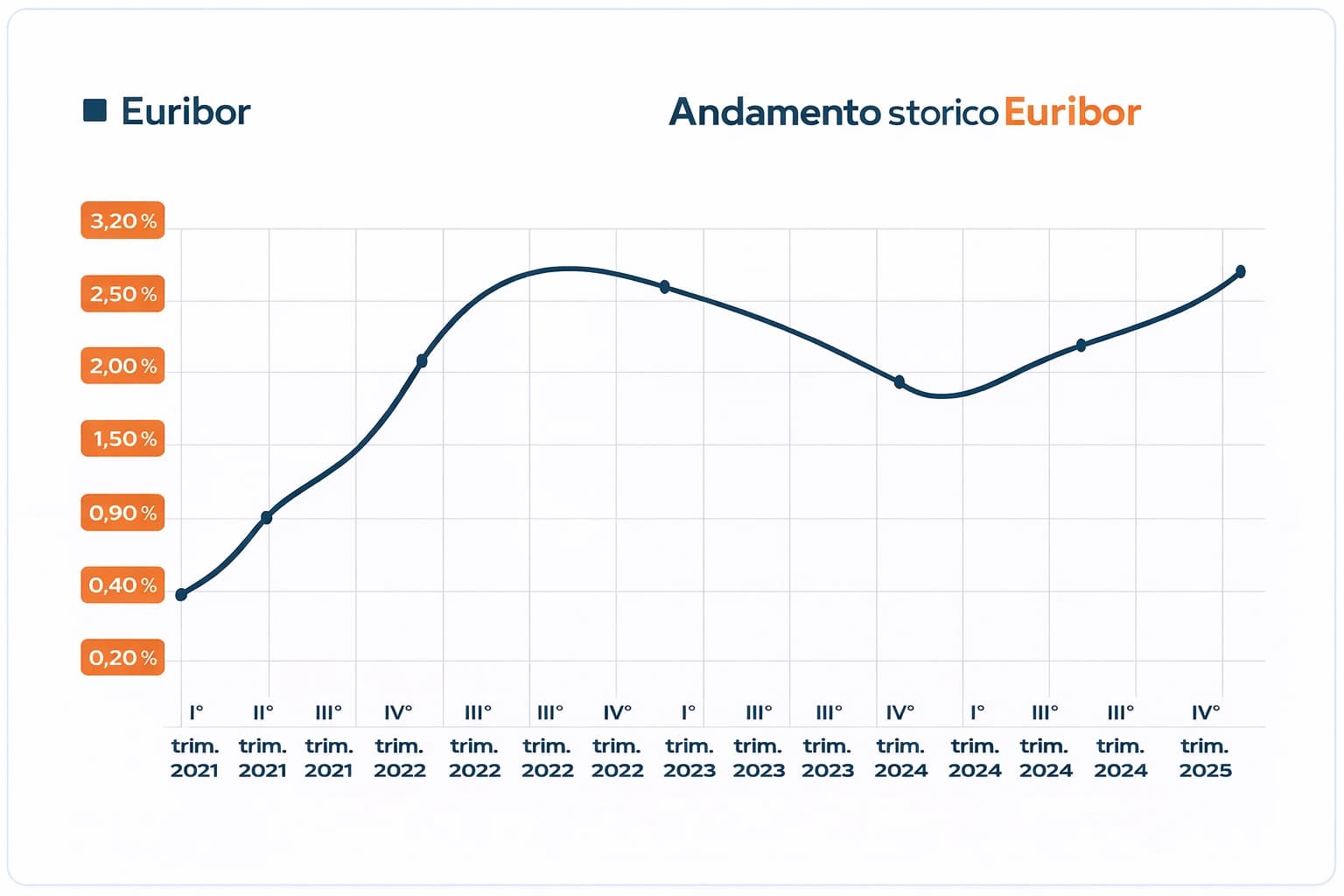

Andamento storico dei tassi Euribor

L'indice Euribor (Euro Interbank Offered Rate) è il parametro di riferimento principale per i mutui a tasso variabile e per numerosi prodotti finanziari indicizzati. A differenza dell'IRS, l'Euribor riflette il tasso medio al quale le principali banche europee si scambiano depositi interbancari a breve termine ed è strettamente influenzato dalle decisioni della BCE sui tassi d'interesse.

Monitorare il grafico Euribor, nelle sue scadenze più comuni come l'Euribor a 3 mesi o 6 mesi, è fondamentale per prevedere l'andamento della propria rata mensile e valutare la convenienza di un mutuo prima casa rispetto alle attuali condizioni di mercato.

Euribor: parametro di riferimento utilizzato per calcolare il tasso d'interesse dei mutui a tasso variabile

Perché scegliere Euroansa?

Euroansa conta oltre 900 professionisti convenzionati con oltre 130 Istituti Finanziari e Bancari

In soli 5 minuti siamo al tuo fianco per valutare la tua pratica e consigliarti sulle condizioni migliori da scegliere

Abbiamo lo stesso obiettivo, farti ottenere il mutuo alle migliori condizioni di mercato

I nostri consulenti hanno successo in più dell'80% di pratiche contro una media nazionale di circa il 50%